1- Parar de comprar coisa cara e não fazer dividas pois a inflação está corroendo o nosso bolso. 2 - Não votar em DILMA.

Dívidas

28/07/2014

Como sair do vermelho

Negociar um prazo maior ou uma taxa de juros menores com o credor, são algumas das opções apontadas por especialistas. Há ainda a possibilidade de refinanciar um bem para quitar dívidas com alta taxas de juros Bruno Cabral

brunocabral@opovo.com.br

Bruno Cabral

brunocabral@opovo.com.br

Não é raro que despesas inesperadas surjam no orçamento familiar e que, para honrá-las, o consumidor acabe se endividando ainda mais. Gastar menos do que recebe, planejar gastos e evitar excessos são algumas das principais recomendações de especialistas para evitar o endividamento. Mas nem sempre é fácil. Então o que fazer para sair do vermelho quando o gerenciamento financeiro sai do controle e as despesas não cabem no orçamento mensal?

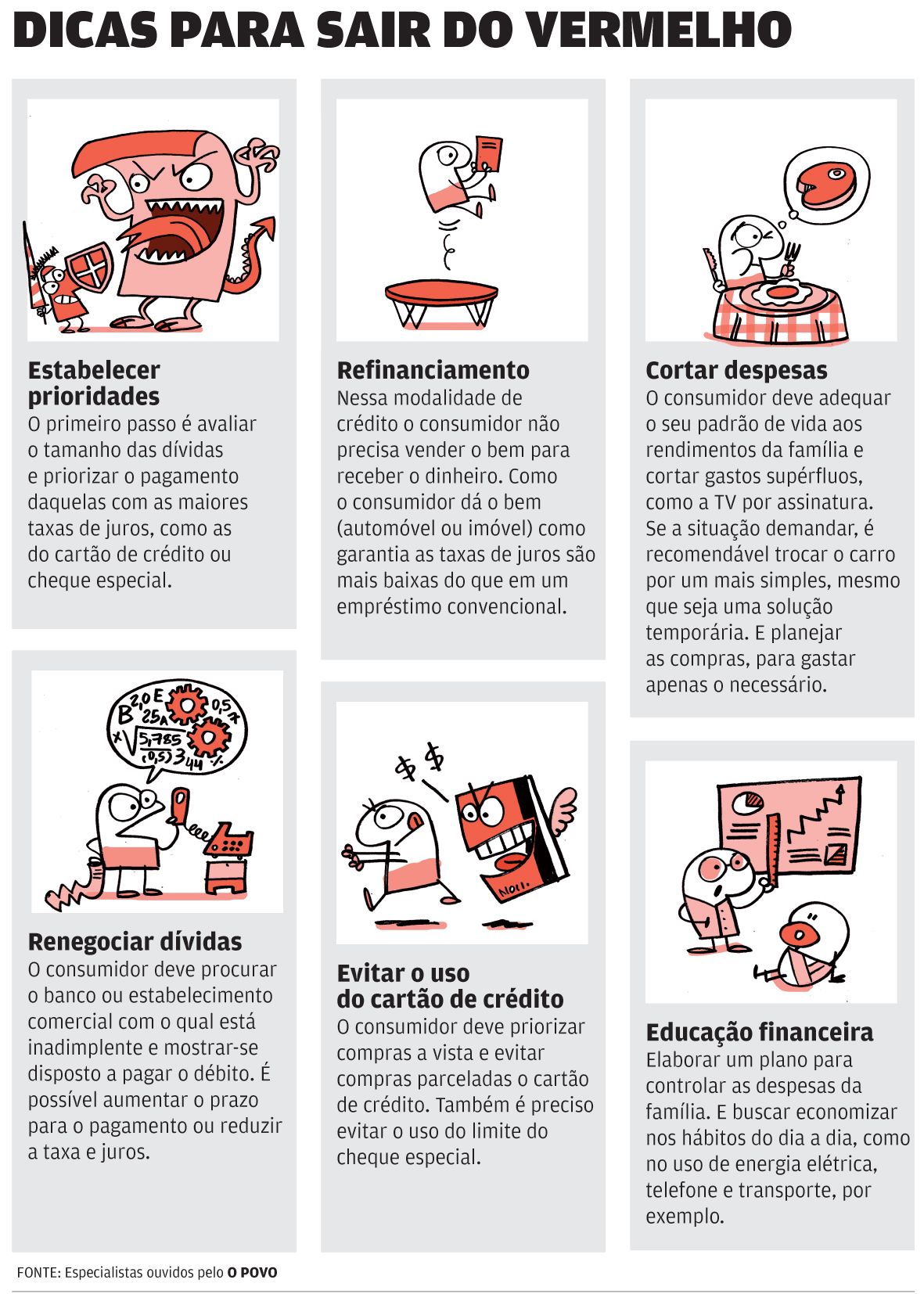

O primeiro passo, diz a professora de economia da Fundação Getúlio Vargas (FGV), Virene Matesco, é analisar cada uma das dívidas para escolher aquelas que deverão ser renegociadas com mais urgência. “A renegociação tem que iniciar por aquelas que têm os juros mais altos, que são as mais caras. Mas é preciso lembrar que normalmente a renegociação vai diluir o peso da dívida em mais tempo, em mais parcelas, e que não necessariamente o credor vai aliviar nos juros”. Deste modo, a renegociação irá implicar em um custo maior quando o débito for quitado.

A vantagem é fazer com que as novas parcelas caibam no orçamento. “Mas o consumidor pode tentar negociar os juros também”, diz Virene. Ela afirma que a melhor forma de renegociar uma dívida é mostrar-se disposto a pagar. “Não há interesse do credor em estrangular o devedor. E se o consumidor, após renegociar, cumprir com o que foi acordado, ele não terá problemas quando precisar de crédito no futuro”.

Recorrer a um novo empréstimo para quitar algumas dívidas também pode ser uma opção. “Mas é preciso prestar muita atenção às facilidades”, adverte Virene, “pois quanto mais fácil o crédito, maiores serão as taxas de juros”. Se o consumidor não tiver outra opção, uma saída é buscar um refinanciamento, cujas taxas de juros são menores. Nessa modalidade, o consumidor dá um bem como garantia.

Refinanciamento

“O refinanciamento imobiliário tem sido muito usado hoje em dia tanto para quitar dívidas como para montar um negócio, porque é mais barato”, diz a educadora financeira Louise Porto Freire. “A família deve avaliar quanto vale os seus bens. E então pode fazer o refinanciamento de um carro ou do imóvel”. Ela alerta para o risco de pôr o imóvel na conta, mas diz ser uma opção que não pode deixar de ser considerada. “É melhor refinanciar o imóvel do que vendê-lo”.

Segundo Virene, as compras feitas por impulso, especialmente no cartão de crédito, também contribuem para o endividamento e inadimplência do consumidor. “Antes de tudo, o consumidor precisa se perguntar se ele realmente precisa daquele produto. Se a resposta for sim, ele deve se perguntar se precisa naquele momento ou se pode postergar a compra. É preciso lembrar que essa compra será incorporada no mês seguinte.”

> TAGS:

dívida

refinanciamento

bolso

seu

Veja também

Casal deve agir junto para a solução

Amancio Batista

28/07/2014 14:12

1

Comentários

500

As informações são de responsabilidade do autor:

As informações são de responsabilidade do autor:

As informações são de responsabilidade do autor:

-

Em Breve

Ofertas incríveis para você

Aguarde

Erro ao renderizar o portlet: Caixa Jornal De Hoje

Erro: maximum recursion depth exceeded while calling a Python object

Escolhidas pelo editor

-

PF aponta maquiagem de carne e suborno a fiscais

-

O que o consumidor pode fazer para evitar carne adulterada

-

Consumo de carne estragada pode causar graves transtornos à saúde

-

Cabine da PM no Centro é incendiada

-

Março já tem maior recarga de açudes em três anos

-

RC está com "biquinho de tucano crescendo", afirma Tasso Jereissati

Erro ao renderizar o portlet: Barra Sites do Grupo

Erro: <urlopen error [Errno 110] Tempo esgotado para conexão>

Jornal

Notícias

Política

Economia

Fortaleza

Ceará

Brasil

Mundo

Saúde

Tecnologia

Curiosidades

Esportes

Futebol

Motores

+ Esportes

Divirta-se

Cinema

Agenda Cultural

TV e Novelas

Blogs e Colunas

Assine

O POVO Digital

Acervo

Empregos e Carreiras

Rádio Mucuripe

People

Populares

Mobile

iPad

iPhone

Android Tablet

Android Mobile

TV O POVO

Rádios

Jornal do Leitor

Nossa Marca

Trabalhe Conosco

Mapa do Site

Novos Talentos

Clube O POVO

Redes Sociais

Como colaborar

Fotos

Infográficos

Vídeos

Copyright © 1997-2016

Jornal de Hoje | Economia