Uma mãozinha na reforma

Anderson Cid

andresongurgel@opovo.com.br

Anderson Cid

andresongurgel@opovo.com.br

Reformas podem custar mais do que se imagina, levando em conta o material e a mão de obra necessária para executar – e isso sem contar com eventuais imprevistos. Para quem não tem como pagar tudo de uma vez, é possível entrar em contato com um banco e encontrar uma linha de crédito que sirva para cobrir esses custos.

Segundo Cláudio Leopoldino, professor do curso de Administração da Universidade Federal do Ceará (UFC) e especialista em educação financeira, muitas vezes se faz uso de financiamentos sem perceber, como quando se compra parcelado material de construção para a reforma. Os juros, ele conta, já vêm embutidos. Procurar crédito em um banco pode dar a vantagem de possibilitar um planejamento mais minucioso.

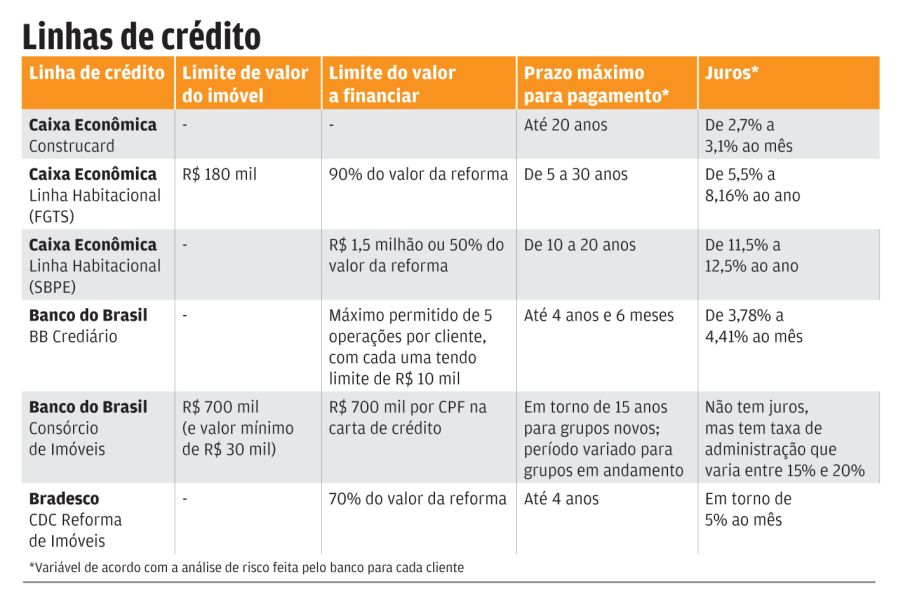

A Caixa Econômica Federal disponibiliza duas linhas de crédito para fazer reformas: uma para uso comercial e uma habitacional. A primeira, chamada Construcard, financia apenas o valor necessário para a compra de material de construção, sem incluir o serviço dos profissionais ou quaisquer outras despesas.

Nessa linha, não há liberação do valor em dinheiro. Em vez disso, o cliente recebe um cartão que é usado para comprar o material em estabelecimentos credenciados pela Caixa. Após fazer o empréstimo, o cliente tem até seis meses para usar o crédito e um prazo de até 20 anos para pagar o valor total.

Para usar essa linha, é necessário já ser cliente da Caixa, o que também pode definir outros aspectos da negociação: a taxa de juros a ser aplicada não é fixa e varia de acordo com uma série de fatores, entre eles o relacionamento entre o cliente e o banco, sendo definida para cada caso de acordo com a análise de risco. Segundo Isabela Sancho, gerente regional de habitação da Caixa Econômica de Fortaleza, essa taxa varia de 2,7% a 3,1% ao mês.

Na linha habitacional a destinação dos recursos é mais livre, não precisando se limitar ao material de construção. As exigências, no entanto, são maiores, uma vez que nesse caso é preciso apresentar um projeto que especifique detalhadamente como será feita a reforma e quais serão os gastos.

A linha habitacional da Caixa pode ser vinculada a recursos do Fundo de Garantia do Tempo de Serviço (FGTS) ou do Sistema Brasileiro de Poupança e Empréstimo (SBPE). No primeiro caso, o imóvel deve valer até R$ 180 mil e pode ser financiada uma parcela de até 90% da quantia total a ser gasta com a reforma. O prazo para o pagamento vai de 5 a 30 anos e os juros variam entre 5,5% e 8,16% ao ano. O valor mínimo a ser financiado é de R$ 10 mil.

Já pelo SBPE não há limite de valor para o imóvel, mas a parcela máxima dos gastos que pode ser financiada é 50%. O valor mínimo do financiamento é de R$ 50 mil e o máximo R$ 1,5 milhão.

Dependendo do caso, o prazo máximo para pagar varia entre 10 e 20 anos e os juros vão de 11,5% a 12,5% ao ano.

No Banco do Brasil também há duas linhas disponíveis. No BB Crediário, que trabalha com crédito direto ao consumidor, o cliente financia bens ou serviços em estabelecimentos afiliados à Cielo. Para contratar é preciso ser titular de conta corrente, ter limite de crédito aprovado e estar disponível para a linha e um dos cartões Ourocard – Visa, Elo ou Visa Electron.

O prazo de pagamento é de até quatro anos e seis meses, com período de carência de até 180 dias (seis meses). Os juros vão de 3,78% a 4,41% ao mês e não há limite para parcela do valor pago a ser financiada, mas são admitidas no máximo cinco operações por cliente, com cada uma delas sendo de no mínimo R$ 500 e no máximo R$ 10 mil. O valor máximo no total é, portanto, de R$ 50 mil.

A outra linha disponível é a Consórcio de Imóveis, que é usada para aquisição de imóveis mas que também pode servir para reformar ou construir – desde que o imóvel esteja localizado em área urbana.

Essa linha não possui juros, mas conta com uma taxa de administração que varia entre 15% e 20%, diluída no período de duração do plano.

O prazo de pagamento é de em torno de 15 anos para grupos novos e funciona de forma variada para grupos em andamento. O imóvel a ser reformado deve ter valor de entre R$ 30 mil e R$ 700 mil e a utilização de carta depende da contemplação por sorteio ou lance.

No Bradesco, a linha CDC Reforma de Imóveis, Condomínios e Reuso de Água cobre até 70% do valor da reforma, com parcelas a partir de R$ 20. O prazo para o pagamento da primeira parcela é de 15 a 59 dias e para o pagamento do financiamento inteiro é de até quatro anos. Os juros variam de acordo com as especificidades de cada caso, mas giram em torno de 5% ao mês.

As informações são de responsabilidade do autor:

As informações são de responsabilidade do autor:

-

Em Breve

Ofertas incríveis para você

Aguarde

Erro ao renderizar o portlet: Caixa Jornal De Hoje

Erro: maximum recursion depth exceeded while calling a Python object

Escolhidas pelo editor

-

PF aponta maquiagem de carne e suborno a fiscais

-

O que o consumidor pode fazer para evitar carne adulterada

-

Consumo de carne estragada pode causar graves transtornos à saúde

-

Cabine da PM no Centro é incendiada

-

Março já tem maior recarga de açudes em três anos

-

RC está com "biquinho de tucano crescendo", afirma Tasso Jereissati

Erro ao renderizar o portlet: Barra Sites do Grupo

Erro: <urlopen error [Errno 110] Tempo esgotado para conexão>

Jornal

Notícias

Política

Economia

Fortaleza

Ceará

Brasil

Mundo

Saúde

Tecnologia

Curiosidades

Esportes

Futebol

Motores

+ Esportes

Divirta-se

Cinema

Agenda Cultural

TV e Novelas

Blogs e Colunas

Assine

O POVO Digital

Acervo

Empregos e Carreiras

Rádio Mucuripe

People

Populares

Mobile

iPad

iPhone

Android Tablet

Android Mobile

TV O POVO

Rádios

Jornal do Leitor

Nossa Marca

Trabalhe Conosco

Mapa do Site

Novos Talentos

Clube O POVO

Redes Sociais

Como colaborar

Fotos

Infográficos

Vídeos

Copyright © 1997-2016

Jornal de Hoje | Imóveis