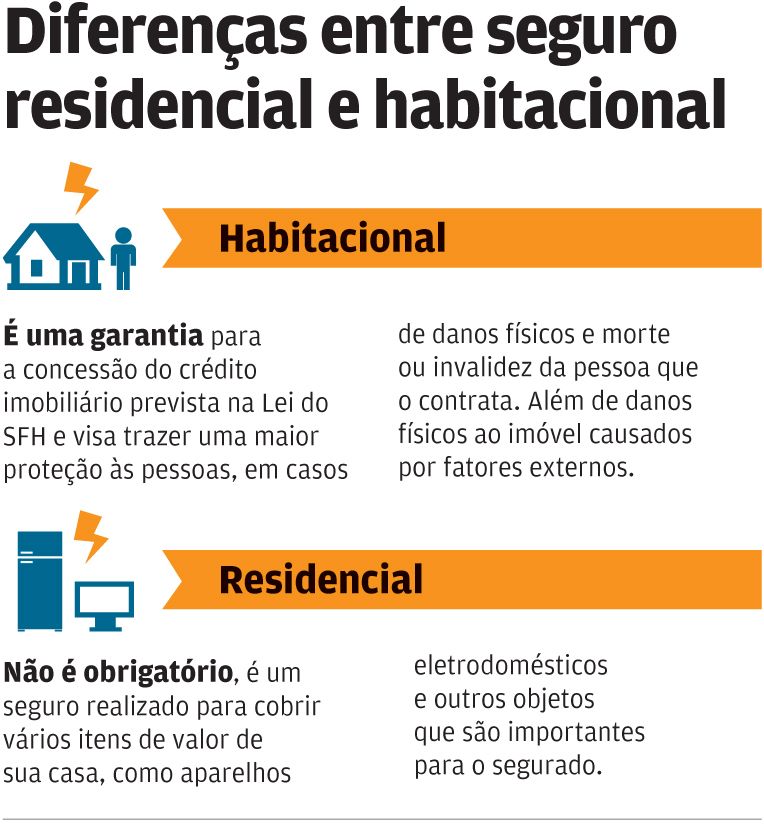

Seguro habitacional é obrigatório no financiamento de imóveis

O seguro habitacional é uma garantia fundamental para o crédito imobiliário, com benefícios para as partes envolvidas. Garante que a família permaneça com o imóvel na falta da pessoa que fez o empréstimo, por morte ou invalidez permanente. E para a instituição financeira que concedeu o financiamento, a quitação da dívida. Também garante a indenização ou a reconstrução do imóvel, caso ocorram danos físicos causados por riscos cobertos, que, também podem ser de caráter sinistro natural, como, terremoto, incêndio, alagamento, entre outras situações. Existem duas modalidades de seguro habitacional: do Sistema Financeiro da Habitação (SFH) e de apólices de mercado. A primeira delas é exclusiva e obrigatória para os imóveis financiados pelo SFH.

Quando o imóvel é financiado pelas regras do Sistema Financeiro de habitação, o próprio agente financeiro se encarrega de incluir no contrato os dois seguros obrigatórios: MPI, morte ou invalidez permanente, e DFI, danos físicos do imóvel. “Se o cliente financia diretamente com a construtora, seria dele a responsabilidade de fazer tais seguros, mas por ser uma apólice individual, na maioria das vezes não compensa o prêmio a ser pago à seguradora”, explica José Carlos Gama, vice-presidente da área imobiliária do Sindicato das Construtoras do Ceará (Sinduscon-CE).

Os valores variam. No caso do MIP, muda em função da idade do adquirente, razão pela qual pessoas acima de 60 anos pagam um valor mais alto, e valor da dívida com o banco. Já o DFI é um percentual sobre o valor do imóvel. O banco financiador não pode vincular que o seguro seja feito com a seguradora do mesmo grupo empresarial. Esta é uma decisão do adquirente, que deve escolher aquele que mais lhe convier.

Foi o que aconteceu com José William Magalhães, 53 anos, supervisor de manutenção. “A gente deu entrada na construtora que nos passou qual seria a orientação para financiamento. E deixou a gente escolher qual banco, apesar da construção ser financiada por outro banco”.

Contrato em mãos

O cliente deve ter acesso ao contrato e a uma cópia para verificar os termos contratuais de compra e venda. Caso haja uma infração, o comprador deverá formalizar a reclamação pessoalmente e portar de toda a documentação de contratação, além de RG, CPF e comprovante de residência, explica o Assessor Jurídico da Defesa do Consumidor do Ceará (Decon-CE), Ismael Braz.

De acordo com Ronaldo Pippi, advogado do Centro de Apoio ao Corretor de Imóveis (Caci), o ideal é que a pessoa que irá comprar o imóvel, pegue o contrato e converse com o advogado, pois ele irá perceber se existe alguma ilegalidade.

Também o advogado pode propor ação judicial para diminuir o valor do seguro contratado, demonstrando para o juíz que existem opções de seguros diferentes da apresentada.

As informações são de responsabilidade do autor:

As informações são de responsabilidade do autor:

-

Em Breve

Ofertas incríveis para você

Aguarde

Erro ao renderizar o portlet: Caixa Jornal De Hoje

Erro: maximum recursion depth exceeded while calling a Python object

Escolhidas pelo editor

-

PF aponta maquiagem de carne e suborno a fiscais

-

O que o consumidor pode fazer para evitar carne adulterada

-

Consumo de carne estragada pode causar graves transtornos à saúde

-

Cabine da PM no Centro é incendiada

-

Março já tem maior recarga de açudes em três anos

-

RC está com "biquinho de tucano crescendo", afirma Tasso Jereissati

Erro ao renderizar o portlet: Barra Sites do Grupo

Erro: <urlopen error [Errno 110] Tempo esgotado para conexão>

Jornal

Notícias

Política

Economia

Fortaleza

Ceará

Brasil

Mundo

Saúde

Tecnologia

Curiosidades

Esportes

Futebol

Motores

+ Esportes

Divirta-se

Cinema

Agenda Cultural

TV e Novelas

Blogs e Colunas

Assine

O POVO Digital

Acervo

Empregos e Carreiras

Rádio Mucuripe

People

Populares

Mobile

iPad

iPhone

Android Tablet

Android Mobile

TV O POVO

Rádios

Jornal do Leitor

Nossa Marca

Trabalhe Conosco

Mapa do Site

Novos Talentos

Clube O POVO

Redes Sociais

Como colaborar

Fotos

Infográficos

Vídeos

Copyright © 1997-2016

Jornal de Hoje | Imóveis